⚠️ ¿Estás pagando correctamente los aportes de tus trabajadores?

Un error en estos cálculos puede generar multas, intereses y problemas con el SII o la Dirección del Trabajo.

💬 Escríbenos por WhatsApp y evaluamos tu caso

1. Seguro de Invalidez y Sobrevivencia (SIS)

- Descripción: Seguro obligatorio que cubre al trabajador en caso de invalidez o fallecimiento.

- Monto: Aproximadamente 1.49% de las remuneraciones imponibles del trabajador.

- Responsable del Pago: El empleador paga este monto en conjunto con el resto de las cotizaciones previsionales específicamente en las planillas de AFP. Esta cotización se calcula en razón al total imponible del trabajador.

2. Seguro de Accidentes del Trabajo y Enfermedades Profesionales (Ley 16.744)

- Descripción: Seguro que cubre al trabajador en caso de accidentes laborales o enfermedades profesionales.

- Monto: Tasa básica de 0,90% por Ley de Accidentes más el 0,03% de la Ley Sanna, siendo el mínimo a pagar para determinadas empresas el 0,93% de la remuneración imponible del trabajador. Sin embargo, de acuerdo al rubro del empleador, inicialmente podrá estar obligado a pagar una cotización adicional presunta, conforme al D.S. 110 y posteriormente, en función de las evaluaciones que realice el Organismo Administrador del Seguro (ACHS, MUTUAL DE SEGURIDAD, ISL, IST) dicha cotización, en adelante cotización adicional diferenciada (CAD), podrá fluctuar entre el 0 y el 3,4%, pudiendo llegar hasta 6,8%, en función de la accidentabilidad de dicha empresa (específicamente los días perdidos a consecuencia de los accidentes de trabajo y enfermedades profesionales). Es decir, por cada trabajador deberá pagar de la remuneración imponible un 0,93% + Cotización Adicional (0% a 6,8%).

- Responsable del Pago: El empleador paga este seguro en las planillas de cotizaciones correspondiente al Organismo Administrador del Seguro al que se encuentre suscrito. Por defecto es el Instituto de Seguridad Laboral (ISL), sin embargo, el empleador podrá cambiarlo a ACHS, MUTUAL DE SEGURIDAD, IST. En PreviRed lo encontrarás bajo el nombre de la planilla denominada MUTUAL.

3. Seguro de Cesantía: Contratos Indefinidos

- Descripción: Aporte destinado a cubrir al trabajador en caso de desempleo.

- Monto:

- El empleador aporta un 2.4% del sueldo imponible del trabajador al seguro de cesantía. Esta cotización es del cargo del empleador y para visualizarlo debes revisar las planillas de pago previsional correspondiente a AFP.

Ejemplo:

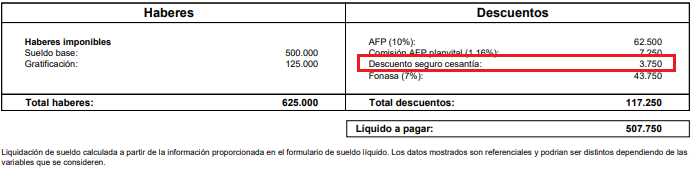

- El trabajador aporta un 0.6% de su sueldo imponible al seguro de cesantía. Este monto es el que se debe visualizar en la liquidación de remuneración, en contratos indefinidos.

Ejemplo:

- Responsable del Pago: El empleador paga su parte y descuenta la parte correspondiente del trabajador, realizando el pago a la Administradora de Fondos de Cesantía (AFC).

4. Seguro de Cesantía, Contratos a Plazo fijo y de Obra o Faena

- Descripción: Aporte destinado a cubrir al trabajador en caso de desempleo.

- Monto:

- El empleador aporta un 3% del sueldo imponible del trabajador al seguro de cesantía. Esta cotización es del cargo del empleador y para visualizarlo debes revisar las planillas de pago previsional correspondiente a AFP.

-

- Los trabajadores con contratos a plazo fijo o de obra/faena no realizan aportes al fondo de cesantía. Por tanto, al no ser un descuento, en las liquidaciones de remuneración no aparecerá o bien figurará con monto $0.-

- Responsable del Pago: El empleador realizará el pago a la Administradora de Fondos de Cesantía (AFC).

Procedimiento para cálculo de los Aportes Patronales:

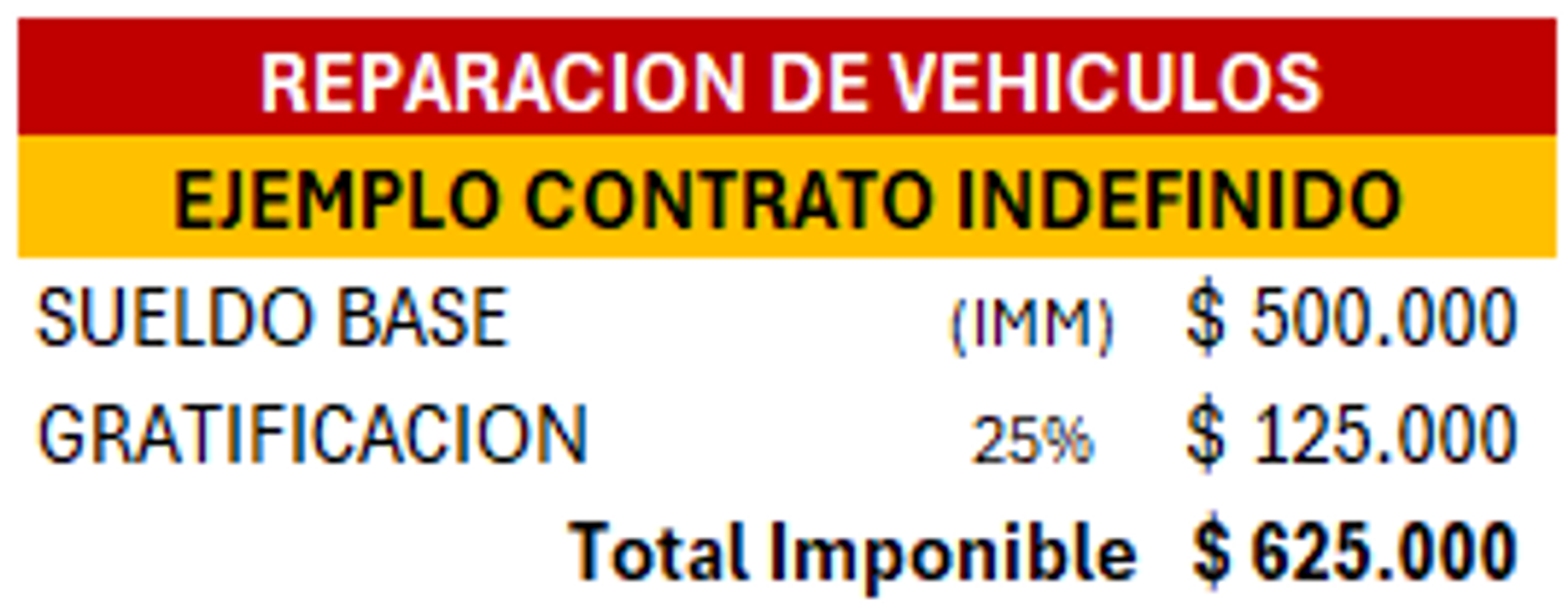

1. Consideraciones Generales del Ejemplo

- Rubro: Reparación de Vehículo

- Cotización Adicional (Presunta): 2,55%

- Tipo Contrato de Trabajo: Indefinido

2. Cálculo de las Remuneraciones Imponibles

- Determinar la remuneración imponible del trabajador, que incluye su sueldo base y otras remuneraciones imponibles.

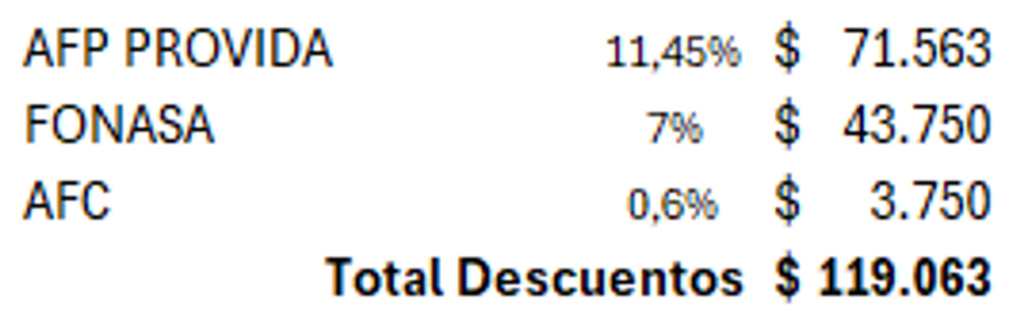

3. Descuentos y Pagos

- Realizar los descuentos correspondientes de las remuneraciones del trabajador para AFP, salud, y seguro de cesantía.

- Calcular y pagar los aportes adicionales del empleador (SIS, seguro de accidentes, etc.).

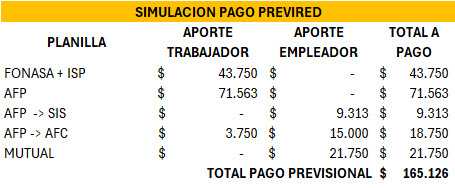

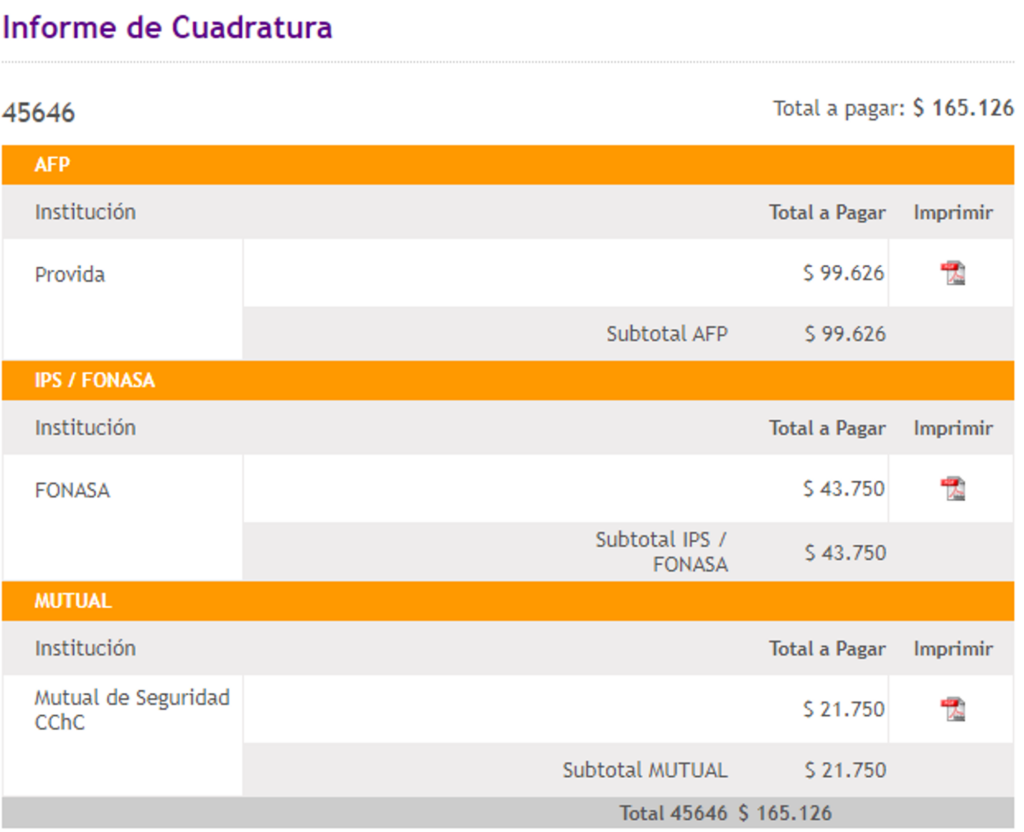

4. Simulación de Pago de PreviRed

- Cuadratura del pago a PreviRed conforme a los ejemplos proporcionados.

- Verificación PreviRed del monto a pago para el ejemplo otorgado.

5. Declaración y Pago

- Declarar y pagar los aportes a las instituciones correspondientes dentro de los plazos legales, para pago electrónico mediante PreviRed es el 13 de cada mes, hasta las 13:45 horas.